Trao đổi

- Ảnh hưởng của các nhân tố tới tổ chức Kiểm toán Báo cáo tài chính do Kiểm toán Độc lập thực hiện

- Cơ sở kế toán trong Kế toán hành chính sự nghiệp ở Việt Nam

- Lý thuyết khung áp dụng trong các nghiên cứu công bố thông tin trong báo cáo tài chính

- Kiểm toán viên độc lập đối với việc phát hiện gian lận và sai sót trong kiểm toán báo cáo tài chính

- Chặng đường 10 năm Dịch vụ kế toán Việt Nam

Kiểm soát nội bộ theo COSO 2013 và mối quan hệ với hiệu quả hoạt động của các doanh nghiệp

|

Kiểm soát nội bộ (KSNB) là một công cụ hiệu quả trong quản trị doanh nghiệp (DN). KSNB và hiệu quả hoạt động đã được nhiều nhà nghiên cứu trên thế giới thực hiện. Tuy nhiên, việc nghiên cứu về mối liên hệ giữa KSNB và hiệu quả hoạt động ở Việt Nam thì vẫn còn nhiều hạn chế. Bằng việc sử dụng phương pháp nghiên cứu định tính, bài viết đề cập đến các nội dung cơ bản của KSNB theo COSO 2013 đồng thời xác định mối quan hệ giữa KSNB và hiệu quả hoạt động của DN. Từ đó, đề xuất một số khuyến nghị nhằm tăng cường hiệu quả KSNB để đạt mục tiêu hoạt động mà DN đã đề ra.

Từ khóa: KSNB, hiệu quả hoạt động, COSO 2013

Hội nhập kinh tế quốc tế là cơ hội giúp nền kinh tế Việt Nam có những bước phát triển vượt bậc, nhưng các DN ở Việt Nam cũng đứng trước những thách thức rất lớn về năng lực cạnh tranh.

Để ứng phó với sức ép cạnh tranh, DN Việt phải luôn chủ động trong mọi hoạt động sản xuất kinh doanh (SXKD), một mặt đảm bảo hoạt động tuân thủ pháp luật, mặt khác sử dụng hiệu quả nguồn lực hiện có, nhằm đạt được các mục tiêu hoạt động của DN. Vấn đề cốt lõi, là DN phải có một hệ thống KSNB hoạt động hiệu quả. COSO chính là kim chỉ nam cho vấn đề này, giúp DN thiết lập một hệ thống kiểm soát hiệu quả nhằm tối đa hóa lợi ích. Từ năm 1992 đến 2013, COSO đã đưa ra các văn bản hướng dẫn giúp DN thiết kế, vận hành và đánh giá hệ thống KSNB của mình, và phát triển thêm các nguyên tắc để phục vụ cho công tác quản trị nhằm giảm rủi ro kinh doanh và hướng đến quản trị DN theo hướng đa mục tiêu.

Cơ sở lý thuyết

Một là, Lý thuyết về KSNB theo COSO 2013

Theo COSO, KSNB là quá trình do người quản lý, hội đồng quản trị (HĐQT) và các nhân viên của đơn vị chi phối, nó được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm thực hiện các mục tiêu dưới đây:

- Đảm bảo sự tin cậy của báo cáo tài chính (BCTC);

- Đảm bảo sự tuân thủ các quy định và luật pháp;

- Đảm bảo các hoạt động được thực hiện hiệu quả.

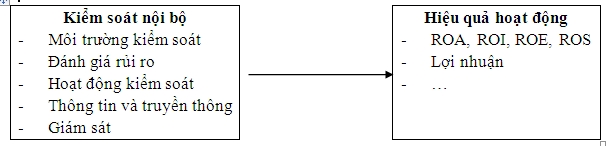

KSNB bao gồm 5 thành phần: môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, giám sát.

Từ năm 1992 đến 2013, quan điểm của COSO đã có những điểm thay đổi cơ bản:

- Ngăn ngừa, phát hiện và giảm thiểu các gian lận;

- ứng dụng sự phát triển của khoa học công nghệ;

- Đáp ứng các nhu cầu, quy định, chuẩn mực;

- Sự thay đổi trong mô hình kinh doanh phù hợp với sự biến động của thế giới;

- Hướng đến sự toàn cầu hóa thị trường và hoạt động kinh doanh mở rộng;

- Tăng cường các chiến lược cạnh tranh và trách nhiệm giải trình trước xã hội;

- Tiếp cận theo hướng mong đợi vào việc quản trị kinh doanh ở tầm vĩ mô.

Dựa vào 7 khía cạnh chính đã được điều chỉnh, COSO 2013 đã đưa ra 17 nguyên tắc mở rộng theo mô hình kết cấu bởi 5 thành phần cấu thành KSNB dựa theo COSO 1992:

Nguyên tắc 1: Đơn vị thể hiện được cam kết về tính chính trực và giá trị đạo đức.

Nguyên tắc 2: HĐQT chứng minh được sự độc lập với nhà quản lý và thực thi việc giám sát sự phát triển và hoạt động của KSNB.

Nguyên tắc 3: Nhà quản lý dưới sự giám sát của HĐQT cần thiết lập cơ cấu tổ chức, quy trình báo cáo, phân định trách nhiệm và quyền hạn nhằm đạt được mục tiêu của đơn vị.

Nguyên tắc 4: Đơn vị phải thể hiện sự cam kết về việc sử dụng nhân viên có năng lực thông qua tuyển dụng, duy trì và phát triển nguồn nhân lực phù hợp với mục tiêu của đơn vị.

Nguyên tắc 5: Đơn vị cần yêu cầu các cá nhân chịu trách nhiệm báo cáo về trách nhiệm của họ trong việc đáp ứng các mục tiêu của tổ chức.

Nguyên tắc 6: Đơn vị phải thiết lập mục tiêu rõ ràng và đầy đủ để xác định và đánh giá các rủi ro phát sinh trong việc đạt được mục tiêu của đơn vị.

Nguyên tắc 7: Đơn vị phải nhận diện rủi ro trong việc đạt được mục tiêu của đơn vị, tiến hành phân tích rủi ro để xác định rủi ro cần được quản lý như thế nào.

Nguyên tắc 8: Đơn vị cần xem xét các loại gian lận tiềm tàng khi đánh giá rủi ro đối với việc đạt mục tiêu của đơn vị.

Nguyên tắc 9: Đơn vị cần xác định và đánh giá những thay đổi của môi trường ảnh hưởng đến KSNB.

Nguyên tắc 10: Đơn vị phải lựa chọn và phát triển các hoạt động kiểm soát để góp phần hạn chế các rủi ro giúp đạt mục tiêu trong giới hạn chấp nhận được.

Nguyên tắc 11: Đơn vị lựa chọn và phát triển các hoạt động kiểm soát chung với công nghệ hiện đại để hỗ trợ cho việc đạt được các mục tiêu.

Nguyên tắc 12: Đơn vị tổ chức triển khai hoạt động kiểm soát thông qua nội dung các chính sách đã được thiết lập và triển khai chính sách thành các hành động cụ thể.

Nguyên tắc 13: Đơn vị thu thập, truyền đạt và sử dụng thông tin thích hợp, có chất lượng để hỗ trợ những bộ phận khác của KSNB.

Nguyên tắc 14: Đơn vị cần truyền đạt trong nội bộ những thông tin cần thiết, bao gồm cả mục tiêu và trách nhiệm đối với KSNB, nhằm hỗ trợ cho chức năng kiểm soát.

Nguyên tắc 15: Đơn vị cần truyền đạt cho các đối tượng bên ngoài đơn vị về các vấn đề ảnh hưởng đến KSNB.

Nguyên tắc 16: Đơn vị phải lựa chọn, triển khai và thực hiện việc đánh giá liên tục hoặc định kỳ để biết chắc rằng liệu những thành phần nào của KSNB có hiện hữu và đang hoạt động.

Nguyên tắc 17: Đơn vị phải đánh giá và thông báo những yếu kém của KSNB một cách kịp thời cho các đối tượng có trách nhiệm bao gồm nhà quản lý và HĐQT để có những biện pháp khắc phục.

17 nguyên tắc trên là kim chỉ nam để hướng dẫn các DN thiết kế một hệ thống KSNB hiệu quả nhằm mang lại tối đa lợi ích cho DN.

Hai là, Lý thuyết về hiệu quả hoạt động

Hiệu quả theo quan điểm được trình bày trong từ điển Hán -Việt là “kết quả đích thực hay kết quả tốt đúng theo mong đợi”. Có cùng quan điểm trên, trong các nghiên cứu của mình Yamamoto & Watanabe (1989), O'Leary (1996), Nath (2011, 67) cũng cho rằng tính hiệu quả là việc so sánh giữa các yếu tố đầu vào và đầu ra, mục đích chính là quản lý các nguồn lực sao cho tối đa hóa kết quả đầu ra với nguồn lực không đổi. Yamamoto & Watanabe (1989) cho rằng, tính hiệu quả được biết đến như là trách nhiệm của người quản lý về việc sử dụng các nguồn lực một cách hiệu quả khi họ được giao để kiểm soát chúng.

Có nhiều quan điểm khác nhau về việc đánh giá và đo lường hiệu quả hoạt động (HQHĐ) của DN. Kết quả nghiên cứu cho thấy, HQHĐ của DN thường được đánh giá và đo lường thông qua hệ thống các chỉ tiêu về lợi nhuận. Cụ thể như: Kenyon và Tilton (2006), Mawanda (2008), Nyakundi cùng các cộng sự (2014), Zipporah (2015) HQHĐ của DN được đo lường thông qua lợi nhuận, doanh thu, tỷ số tài chính, ROI, ROA. Whittington và Kurt (2001) cho rằng, HQHĐ có thể xác định thông qua các chỉ số: Tốc độ tăng trưởng lợi nhuận, tăng trưởng doanh thu, lợi nhuận trên vốn chủ sở hữu. Hay trong nghiên cứu của mình, Hult và cộng sự (2008) đã chỉ ra HQHĐ của DN là thuật ngữ tổng hợp, có thể đo lường thông qua: hiệu quả tài chính, hiệu quả kinh doanh và hiệu quả tổng hợp. Hiệu quả tài chính có thể đo lường thông qua các chỉ tiêu về lợi nhuận (ROA, ROI, ROE, ROS) hay lợi nhuận. Hiệu quả kinh doanh được đo lường thông qua các chỉ tiêu như thị phần, năng suất lao động, chất lượng hàng hóa /dịch vụ, mức độ thỏa mãn công việc của người lao động. Mối quan hệ giữa KSNB và HQHĐ của các DN.

Trên thế giới có khá nhiều nghiên cứu đã chứng minh mối quan hệ thuận chiều giữa KSNB và HQHĐ của DN. Hay nói cách khác KSNB hiệu quả giúp đơn vị đạt được các mục tiêu về sự hữu hiệu và HQHĐ. Nhận định này được chứng minh bằng hàng loạt các nghiên cứu từ trước đến hiện nay.

Tác giả Salehi, Mahdi; Shiri, Mahmoud Mousavi; Ehsanpour, Fatemeh (2013) khi thực hiện khảo sát tại các ngân hàng tại Iran đã chỉ rõ KSNB đóng một vai trò rất quan trọng và mang lại hiệu quả cho tổ chức. Nghiên cứu này tiến hành điều tra hiệu quả của KSNB trong ngành ngân hàng của Iran trong năm 2011 với tham chiếu đặc biệt cho Ngân hàng Mellat. Nghiên cứu đã chỉ ra rằng, môi trường kiểm soát, quá trình đánh giá rủi ro và hoạt động kiểm soát kém hiệu quả làm nảy sinh nhiều hành vi gian lận và sai sót trong hoạt động ngân hàng. Chính vì vậy, KSNB tốt sẽ là công cụ ưu việt trong việc ngăn chặn tỷ lệ gian lận và sai sót, đảm bảo HQHĐ của các ngân hàng tại Iran.

Tác giả Wang, Jun (2015) bằng việc phân tích dữ liệu từ các công ty niêm yết tại Trung Quốc trong cũng khẳng định đối với các công này việc thiết lập hệ thống KSNB tốt hơn nhằm cải thiện hiệu quả của KSNB. Và đồng thời khi công ty đang ở trong trạng thái tăng trưởng, cải thiện KSNB sẽ cho phép đạt được các kết quả hoạt động kinh doanh tốt hơn.

Tác giả Mawanda (2008) khi thực hiện nghiên cứu để kiểm tra những ảnh hưởng của KSNB đối với hoạt động tài chính tại các trường đại học ở Uganda đã chứng minh rằng có mối quan hệ giữa KSNB và hoạt động tài chính của DN.

Hay trong một nghiên cứu của mình, nhóm tác giả William & Kwasi (2013) khi xem xét về tính hiệu quả của hệ thống KSNB ở các ngân hàng khu vực phía đông của Ghana đã đưa ra kết luận rằng: Hệ thống KSNB hỗ trợ nhà quản lý trong việc đạt được các mục tiêu của DN mình.

Ngoài những nghiên cứu chung về mối liên hệ giữa KSNB và HQHĐ của các DN còn có các nghiên cứu đi tìm hiểu cụ thể tác động của KSNB đến từng nội dung của HQHĐ.

Cụ thể, trong nghiên cứu của Fadzil cùng các cộng sự (2005) cho rằng KSNB hữuhiệu tác động tích cực đến doanh thu. Trong đó, tính hữu hiệu của KSNB phải xem xét trên các phương diện như thông tin tài chính đáng tin cậy, đơn vị có chính sách bảo vệ tài sản, nhân viên phải tuân thủ các chính sách, thủ tục và các quy định của pháp luật hiện hành.

Tác giả Muraleetharan (2011) tiến hành nghiên cứu tại Jaffna, nhằm xem xét mốiquan hệ giữa hệ thống KSNB và HQHĐ của các công ty. Trong đó, các nhân tố của KSNB được đo lường bằng môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát và hiệu quả tài chính được đo bằng lợi nhuận và tính thanh khoản. Kết quả nghiên cứu cho thấy rằng, KSNB có ảnh hưởng đáng kể đến HQHĐ của công ty. Hay tác giả Nyakundi, Nyamita và Tinega (2014) về tác động của KSNB đến HQHĐ của các DN vừa và nhỏ tại Kenya, tác giả sử dụng phương pháp nghiên cứu hỗn hợp để đo lường mối quan hệ giữa các nhân tố thuộc hệ thống KSNB và lợi nhuận trên vốn đầu tư (ROI). Dữ liệu thu thập là dữ liệu sơ cấp thông qua bảng câu hỏi, phỏng vấn và dữ liệu thứ cấp là các báocáo tài chính của các DN được lấy mẫu. Dữ liệu được phân tích bằng thống kê mô tả, kết quả cho thấy có ảnh hưởng đáng kể giữa hệ thống KSNB và HQHĐ tài chính.

Ở Việt Nam, nghiên cứu ứng dụng của KSNB trong một số lĩnh vực cụ thể cũng được nhiều nhà nghiên cứu quan tâm. Trên góc độ hoàn thiện và xây dựng hệ thống KSNB, tác giả Ngô Trí Tuệ và các công sự (2004) trong đề tài nghiên cứu cấp Bộ “Xây dựng hệ thống KSNB với việc tăng cường quản lý tài chính tại Tổng công ty Bưu chính Viễn thông Việt Nam” đã nghiên cứu đặc điểm hoạt động của DN, từ đó đề xuất thiết kế và cách thức vận hành hệ thốngKSNB hiệu quả. Hay một số đề tài nghiên cứu KSNB trên góc độ phân tích những đặc điểm của hệ thống KSNB, như tác giả Nguyễn Thị Phương Hoa với “Đặc điểm hệ thống KSNB trong các tập đoàn kinh tế”.... Điểm chung của các nghiên cứu trên là đều kế thừa các nội dung trong Báo cáo COSO 1992 và IFAC về khái niệm, các thành tố cấu thành KSNB, các nguyên tắc để đánh giá KSNB trong các đơn vị.... Từ đó, vận dụng vào điều kiện, đặc điểm, lĩnh vực hoạt động SXKD của DN mà đề xuất các giải pháp nhằm hoàn thiện KSNB trong các đơn vị mà tác giả nghiên cứu.

Hình 1: Mô hình mối liên hệ giữa KSNB với hiệu quả hoạt động

Tóm lại, các nghiên cứu trên đều chỉ ra rằng có mối quan hệ chặt chẽ giữa KSNB và HQHĐ của các DN (hình 1). Sự yếu kém hay thiếu sót của hệ thống KSNB đều ảnh hưởng tiêu cực đến HQHĐ của DN. Các yếu kém chung về KSNB như đơn vị có thể kể đến như: thiết kế biện pháp phòng ngừa rủi ro hoạt động, không phân tích rủi ro, thiếu thông tin thích hợp, và có vấn đề ủy nhiệm trong tổ chức. Chính vì vậy, việc thiết kế, xây dựng và vận hành hệ thống KSNB hiệu quả là một trong những mục tiêu quan trọng của DN.

Một số khuyến nghị nhằm tăng cường hiệu quả KSNB để đạt HQHĐ cho DN

Nhận thấy tầm ảnh hưởng của KSNB đến HQHĐ của các DN, xin đưa ra một số kiến nghị nhằm tăng cường hiệu quả KSNB:

Thứ nhất, Về môi trường kiểm soát

Con người chính là yếu tố trung tâm, quan trọng nhất trong môi trường kiểm soát. Cần xây dựng một môi trường văn hóa đạo đức cho DN mà trong đó ban quản lý là những người đi đầu thực hiện, thể hiện tính trung thực, giá trị đạo đức để lan tỏa xuống toàn DN. Việc phát triển nguồn nhân lực là vô cùng quan trọng. Có được nguồn nhân lực có trình độ chuyên môn cao, năng động sáng tạo, thích ứng linh hoạt với vị trí công việc và có sự gắn bó lâu dài cùng sự phát triển của tổ chức sẽ tạo ra một lợi thế quan trọng trong hoạt động kinh doanh của DN. Do vậy, cần thiết kế các chính sách tốt để thu hút và phát triển nguồn lực cho DN.

Thứ hai, Về đánh giá rủi ro

Đánh giá rủi ro là một quá trình lặp đi lặp lại để nhận diện rủi ro và các thay đổi của chúng.

Kết quả nghiên cứu cho thấy, đánh giá rủi ro có tác động mạnh và cùng chiều với HQHĐ của DN. Do vậy, các DN cần tăng cường đánh giá và kiểm soát rủi ro. Các DN cần chủ động trong việc nhận diện rủi ro, xây dựng quy trình đánh giá và phân tích các rủi ro đó, từ đó xây dựng các chiến lược để giảm thiểu tác hại của rủi ro đến hoạt động kinh doanh.

Thứ ba, Về hoạt động kiểm soát

Hoạt động kiểm soát là thành phần tác động mạnh đến HQHĐ các DN. Các hoạt động kiểm soát cần được thiết kế phù hợp với từng quy trình và giai đoạn của quá trình hoạt động SXKD của DN. Ngoài ra khi việc phân công nhiệm vụ không được thực hiện thì quản lý sẽ lựa chọn và phát triển các hoạt động kiểm soát thay thế để đảm bảo quá trình kiểm soát được diễn ra liên tục và thường xuyên trong DN.

Thứ tư, Về thông tin và truyền thông

Thông tin và truyền thông cần được thực hiện xuyên suốt theo chiều từ trên xuống và từ dưới lên, giúp cho mọi nhân viên đều nhận được những thông tin cần thiết, hiểu rõ thông điệp từ nhà quản lý cấp cao.

Các DN niêm yết Việt Nam hiện nay đã công bố thông tin BCTC lên hệ thống website, trên hệ thống công bố thông tin của ủy ban Chứng khoán Nhà nước, trên các phương tiện thông tin đại chúng nhằm cung cấp thông tin cho các đối tượng bên ngoài DN, đồng thời cũng tăng độ minh bạch tài chính cho thị trường. Vì vậy, hệ thống thông tin kế toán tại DN cần được đặc biệt quan tâm.Với dữ liệu đầu vào là các sự kiện kinh tế, đầu ra là hệ thống các BCTC và báo cáo quản trị cần tuân thủ đầy đủ các quy định của đơn vị và của Nhà nước, phục vụ cho việc quản lý và ra quyết định của các nhà quản lý và HĐQT.

Thứ năm, Về hoạt động giám sát

Qua giám sát, các khiếm khuyết của hệ thống KSNB cần được báo cáo lên cấp trên và nếu là những vấn đề quan trọng hơn sẽ báo cáo cho ban giám đốc hay hội đồng thành viên. DN cần thiết phải có các chính sách kiểm tra giám sát tài chính, khắc phục kịp thời các thiếu sót của các nhà quản lý.

Việc giám sát thường xuyên được thực hiện đồng thời trong các hoạt động hàng ngày. Phạm vi và mức độ thường xuyên của việc giám sát phụ thuộc chủ yếu vào việc đánh giá rủi ro và sự hữu hiệu của các hoạt động giám sát.

Mục tiêu chính của việc giám sát là nhằm đảm bảo hệ thống KSNB luôn hoạt động hữu hiệu.

Nếu hoạt động giám sát thường xuyên càng hữu hiệu thì giám sát định kỳ sẽ giảm đi. Việc tổ chức giám sát định kỳ hoàn toàn là do xét đoán của người quản lý dựa trên các nhân tố: bản chất và mức độ của các thay đổi và những rủi ro, năng lực và kinh nghiệm của người thực hiện kiểm soát, kết quả của các hoạt động giám sát thường xuyên. Giám sát thường xuyên được thực hiện ngay trong các hoạt động thường ngày và được lặp đi lặp lại, do vậy sẽ hiệu quả hơn so với giám sát định kỳ.

Kết luận:

Tùy vào từng loại hình DN và đặc điểm kinh doanh, các DN có thể vận dụng COSO 2013 một cách linh hoạt và phù hợp với đặc điểm DN nhằm thiết kế, xây dựng và vận hành hệ thống KSNB một cách hiệu quả, hỗ trợ tối đa cho quá trình hoạt động kinh doanh, giúp DN đạt được HQHĐ./.

Tài liệu tham khảo

1. COSO (2013), Internal Control - Integrated Framework, http://www.coso.org

2. Nath & cộng sự (2011), Public Sector Performance Auditing and Accountability: A Fijian Case Study, Doctor Thesis, The University of Waikato.

3. Ngô Trí Tuệ và các công sự (2004), Xây dựng hệ thống KSNB với việc tăng cường quản lý tài chính tại Tổng công ty Bưu chính Viễn thông Việt Nam.

4. Nguyễn Thị Phương Hoa (2011), Đặc điểm hệ thống KSNB trong các tập đoàn kinh tế, Tạp chí quản lý Kinh tế (S43)

5. Nyakundi, D. O., Nyamita, M. O. & Tinega, T. M, 2014. Effect of internal controlsystems on financial performance of small and medium scale businessenterprises in Kisumu City, Kenya. International Journal of Social Sciencesand Entrepreneurship, 1 (11), 719-734

v.v...

Từ khóa: KSNB, hiệu quả hoạt động, COSO 2013

Hội nhập kinh tế quốc tế là cơ hội giúp nền kinh tế Việt Nam có những bước phát triển vượt bậc, nhưng các DN ở Việt Nam cũng đứng trước những thách thức rất lớn về năng lực cạnh tranh.

Để ứng phó với sức ép cạnh tranh, DN Việt phải luôn chủ động trong mọi hoạt động sản xuất kinh doanh (SXKD), một mặt đảm bảo hoạt động tuân thủ pháp luật, mặt khác sử dụng hiệu quả nguồn lực hiện có, nhằm đạt được các mục tiêu hoạt động của DN. Vấn đề cốt lõi, là DN phải có một hệ thống KSNB hoạt động hiệu quả. COSO chính là kim chỉ nam cho vấn đề này, giúp DN thiết lập một hệ thống kiểm soát hiệu quả nhằm tối đa hóa lợi ích. Từ năm 1992 đến 2013, COSO đã đưa ra các văn bản hướng dẫn giúp DN thiết kế, vận hành và đánh giá hệ thống KSNB của mình, và phát triển thêm các nguyên tắc để phục vụ cho công tác quản trị nhằm giảm rủi ro kinh doanh và hướng đến quản trị DN theo hướng đa mục tiêu.

Cơ sở lý thuyết

Một là, Lý thuyết về KSNB theo COSO 2013

Theo COSO, KSNB là quá trình do người quản lý, hội đồng quản trị (HĐQT) và các nhân viên của đơn vị chi phối, nó được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm thực hiện các mục tiêu dưới đây:

- Đảm bảo sự tin cậy của báo cáo tài chính (BCTC);

- Đảm bảo sự tuân thủ các quy định và luật pháp;

- Đảm bảo các hoạt động được thực hiện hiệu quả.

KSNB bao gồm 5 thành phần: môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, giám sát.

Từ năm 1992 đến 2013, quan điểm của COSO đã có những điểm thay đổi cơ bản:

- Ngăn ngừa, phát hiện và giảm thiểu các gian lận;

- ứng dụng sự phát triển của khoa học công nghệ;

- Đáp ứng các nhu cầu, quy định, chuẩn mực;

- Sự thay đổi trong mô hình kinh doanh phù hợp với sự biến động của thế giới;

- Hướng đến sự toàn cầu hóa thị trường và hoạt động kinh doanh mở rộng;

- Tăng cường các chiến lược cạnh tranh và trách nhiệm giải trình trước xã hội;

- Tiếp cận theo hướng mong đợi vào việc quản trị kinh doanh ở tầm vĩ mô.

Dựa vào 7 khía cạnh chính đã được điều chỉnh, COSO 2013 đã đưa ra 17 nguyên tắc mở rộng theo mô hình kết cấu bởi 5 thành phần cấu thành KSNB dựa theo COSO 1992:

Nguyên tắc 1: Đơn vị thể hiện được cam kết về tính chính trực và giá trị đạo đức.

Nguyên tắc 2: HĐQT chứng minh được sự độc lập với nhà quản lý và thực thi việc giám sát sự phát triển và hoạt động của KSNB.

Nguyên tắc 3: Nhà quản lý dưới sự giám sát của HĐQT cần thiết lập cơ cấu tổ chức, quy trình báo cáo, phân định trách nhiệm và quyền hạn nhằm đạt được mục tiêu của đơn vị.

Nguyên tắc 4: Đơn vị phải thể hiện sự cam kết về việc sử dụng nhân viên có năng lực thông qua tuyển dụng, duy trì và phát triển nguồn nhân lực phù hợp với mục tiêu của đơn vị.

Nguyên tắc 5: Đơn vị cần yêu cầu các cá nhân chịu trách nhiệm báo cáo về trách nhiệm của họ trong việc đáp ứng các mục tiêu của tổ chức.

Nguyên tắc 6: Đơn vị phải thiết lập mục tiêu rõ ràng và đầy đủ để xác định và đánh giá các rủi ro phát sinh trong việc đạt được mục tiêu của đơn vị.

Nguyên tắc 7: Đơn vị phải nhận diện rủi ro trong việc đạt được mục tiêu của đơn vị, tiến hành phân tích rủi ro để xác định rủi ro cần được quản lý như thế nào.

Nguyên tắc 8: Đơn vị cần xem xét các loại gian lận tiềm tàng khi đánh giá rủi ro đối với việc đạt mục tiêu của đơn vị.

Nguyên tắc 9: Đơn vị cần xác định và đánh giá những thay đổi của môi trường ảnh hưởng đến KSNB.

Nguyên tắc 10: Đơn vị phải lựa chọn và phát triển các hoạt động kiểm soát để góp phần hạn chế các rủi ro giúp đạt mục tiêu trong giới hạn chấp nhận được.

Nguyên tắc 11: Đơn vị lựa chọn và phát triển các hoạt động kiểm soát chung với công nghệ hiện đại để hỗ trợ cho việc đạt được các mục tiêu.

Nguyên tắc 12: Đơn vị tổ chức triển khai hoạt động kiểm soát thông qua nội dung các chính sách đã được thiết lập và triển khai chính sách thành các hành động cụ thể.

Nguyên tắc 13: Đơn vị thu thập, truyền đạt và sử dụng thông tin thích hợp, có chất lượng để hỗ trợ những bộ phận khác của KSNB.

Nguyên tắc 14: Đơn vị cần truyền đạt trong nội bộ những thông tin cần thiết, bao gồm cả mục tiêu và trách nhiệm đối với KSNB, nhằm hỗ trợ cho chức năng kiểm soát.

Nguyên tắc 15: Đơn vị cần truyền đạt cho các đối tượng bên ngoài đơn vị về các vấn đề ảnh hưởng đến KSNB.

Nguyên tắc 16: Đơn vị phải lựa chọn, triển khai và thực hiện việc đánh giá liên tục hoặc định kỳ để biết chắc rằng liệu những thành phần nào của KSNB có hiện hữu và đang hoạt động.

Nguyên tắc 17: Đơn vị phải đánh giá và thông báo những yếu kém của KSNB một cách kịp thời cho các đối tượng có trách nhiệm bao gồm nhà quản lý và HĐQT để có những biện pháp khắc phục.

17 nguyên tắc trên là kim chỉ nam để hướng dẫn các DN thiết kế một hệ thống KSNB hiệu quả nhằm mang lại tối đa lợi ích cho DN.

Hai là, Lý thuyết về hiệu quả hoạt động

Hiệu quả theo quan điểm được trình bày trong từ điển Hán -Việt là “kết quả đích thực hay kết quả tốt đúng theo mong đợi”. Có cùng quan điểm trên, trong các nghiên cứu của mình Yamamoto & Watanabe (1989), O'Leary (1996), Nath (2011, 67) cũng cho rằng tính hiệu quả là việc so sánh giữa các yếu tố đầu vào và đầu ra, mục đích chính là quản lý các nguồn lực sao cho tối đa hóa kết quả đầu ra với nguồn lực không đổi. Yamamoto & Watanabe (1989) cho rằng, tính hiệu quả được biết đến như là trách nhiệm của người quản lý về việc sử dụng các nguồn lực một cách hiệu quả khi họ được giao để kiểm soát chúng.

Có nhiều quan điểm khác nhau về việc đánh giá và đo lường hiệu quả hoạt động (HQHĐ) của DN. Kết quả nghiên cứu cho thấy, HQHĐ của DN thường được đánh giá và đo lường thông qua hệ thống các chỉ tiêu về lợi nhuận. Cụ thể như: Kenyon và Tilton (2006), Mawanda (2008), Nyakundi cùng các cộng sự (2014), Zipporah (2015) HQHĐ của DN được đo lường thông qua lợi nhuận, doanh thu, tỷ số tài chính, ROI, ROA. Whittington và Kurt (2001) cho rằng, HQHĐ có thể xác định thông qua các chỉ số: Tốc độ tăng trưởng lợi nhuận, tăng trưởng doanh thu, lợi nhuận trên vốn chủ sở hữu. Hay trong nghiên cứu của mình, Hult và cộng sự (2008) đã chỉ ra HQHĐ của DN là thuật ngữ tổng hợp, có thể đo lường thông qua: hiệu quả tài chính, hiệu quả kinh doanh và hiệu quả tổng hợp. Hiệu quả tài chính có thể đo lường thông qua các chỉ tiêu về lợi nhuận (ROA, ROI, ROE, ROS) hay lợi nhuận. Hiệu quả kinh doanh được đo lường thông qua các chỉ tiêu như thị phần, năng suất lao động, chất lượng hàng hóa /dịch vụ, mức độ thỏa mãn công việc của người lao động. Mối quan hệ giữa KSNB và HQHĐ của các DN.

Trên thế giới có khá nhiều nghiên cứu đã chứng minh mối quan hệ thuận chiều giữa KSNB và HQHĐ của DN. Hay nói cách khác KSNB hiệu quả giúp đơn vị đạt được các mục tiêu về sự hữu hiệu và HQHĐ. Nhận định này được chứng minh bằng hàng loạt các nghiên cứu từ trước đến hiện nay.

Tác giả Salehi, Mahdi; Shiri, Mahmoud Mousavi; Ehsanpour, Fatemeh (2013) khi thực hiện khảo sát tại các ngân hàng tại Iran đã chỉ rõ KSNB đóng một vai trò rất quan trọng và mang lại hiệu quả cho tổ chức. Nghiên cứu này tiến hành điều tra hiệu quả của KSNB trong ngành ngân hàng của Iran trong năm 2011 với tham chiếu đặc biệt cho Ngân hàng Mellat. Nghiên cứu đã chỉ ra rằng, môi trường kiểm soát, quá trình đánh giá rủi ro và hoạt động kiểm soát kém hiệu quả làm nảy sinh nhiều hành vi gian lận và sai sót trong hoạt động ngân hàng. Chính vì vậy, KSNB tốt sẽ là công cụ ưu việt trong việc ngăn chặn tỷ lệ gian lận và sai sót, đảm bảo HQHĐ của các ngân hàng tại Iran.

Tác giả Wang, Jun (2015) bằng việc phân tích dữ liệu từ các công ty niêm yết tại Trung Quốc trong cũng khẳng định đối với các công này việc thiết lập hệ thống KSNB tốt hơn nhằm cải thiện hiệu quả của KSNB. Và đồng thời khi công ty đang ở trong trạng thái tăng trưởng, cải thiện KSNB sẽ cho phép đạt được các kết quả hoạt động kinh doanh tốt hơn.

Tác giả Mawanda (2008) khi thực hiện nghiên cứu để kiểm tra những ảnh hưởng của KSNB đối với hoạt động tài chính tại các trường đại học ở Uganda đã chứng minh rằng có mối quan hệ giữa KSNB và hoạt động tài chính của DN.

Hay trong một nghiên cứu của mình, nhóm tác giả William & Kwasi (2013) khi xem xét về tính hiệu quả của hệ thống KSNB ở các ngân hàng khu vực phía đông của Ghana đã đưa ra kết luận rằng: Hệ thống KSNB hỗ trợ nhà quản lý trong việc đạt được các mục tiêu của DN mình.

Ngoài những nghiên cứu chung về mối liên hệ giữa KSNB và HQHĐ của các DN còn có các nghiên cứu đi tìm hiểu cụ thể tác động của KSNB đến từng nội dung của HQHĐ.

Cụ thể, trong nghiên cứu của Fadzil cùng các cộng sự (2005) cho rằng KSNB hữuhiệu tác động tích cực đến doanh thu. Trong đó, tính hữu hiệu của KSNB phải xem xét trên các phương diện như thông tin tài chính đáng tin cậy, đơn vị có chính sách bảo vệ tài sản, nhân viên phải tuân thủ các chính sách, thủ tục và các quy định của pháp luật hiện hành.

Tác giả Muraleetharan (2011) tiến hành nghiên cứu tại Jaffna, nhằm xem xét mốiquan hệ giữa hệ thống KSNB và HQHĐ của các công ty. Trong đó, các nhân tố của KSNB được đo lường bằng môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát và hiệu quả tài chính được đo bằng lợi nhuận và tính thanh khoản. Kết quả nghiên cứu cho thấy rằng, KSNB có ảnh hưởng đáng kể đến HQHĐ của công ty. Hay tác giả Nyakundi, Nyamita và Tinega (2014) về tác động của KSNB đến HQHĐ của các DN vừa và nhỏ tại Kenya, tác giả sử dụng phương pháp nghiên cứu hỗn hợp để đo lường mối quan hệ giữa các nhân tố thuộc hệ thống KSNB và lợi nhuận trên vốn đầu tư (ROI). Dữ liệu thu thập là dữ liệu sơ cấp thông qua bảng câu hỏi, phỏng vấn và dữ liệu thứ cấp là các báocáo tài chính của các DN được lấy mẫu. Dữ liệu được phân tích bằng thống kê mô tả, kết quả cho thấy có ảnh hưởng đáng kể giữa hệ thống KSNB và HQHĐ tài chính.

Ở Việt Nam, nghiên cứu ứng dụng của KSNB trong một số lĩnh vực cụ thể cũng được nhiều nhà nghiên cứu quan tâm. Trên góc độ hoàn thiện và xây dựng hệ thống KSNB, tác giả Ngô Trí Tuệ và các công sự (2004) trong đề tài nghiên cứu cấp Bộ “Xây dựng hệ thống KSNB với việc tăng cường quản lý tài chính tại Tổng công ty Bưu chính Viễn thông Việt Nam” đã nghiên cứu đặc điểm hoạt động của DN, từ đó đề xuất thiết kế và cách thức vận hành hệ thốngKSNB hiệu quả. Hay một số đề tài nghiên cứu KSNB trên góc độ phân tích những đặc điểm của hệ thống KSNB, như tác giả Nguyễn Thị Phương Hoa với “Đặc điểm hệ thống KSNB trong các tập đoàn kinh tế”.... Điểm chung của các nghiên cứu trên là đều kế thừa các nội dung trong Báo cáo COSO 1992 và IFAC về khái niệm, các thành tố cấu thành KSNB, các nguyên tắc để đánh giá KSNB trong các đơn vị.... Từ đó, vận dụng vào điều kiện, đặc điểm, lĩnh vực hoạt động SXKD của DN mà đề xuất các giải pháp nhằm hoàn thiện KSNB trong các đơn vị mà tác giả nghiên cứu.

Hình 1: Mô hình mối liên hệ giữa KSNB với hiệu quả hoạt động

Tóm lại, các nghiên cứu trên đều chỉ ra rằng có mối quan hệ chặt chẽ giữa KSNB và HQHĐ của các DN (hình 1). Sự yếu kém hay thiếu sót của hệ thống KSNB đều ảnh hưởng tiêu cực đến HQHĐ của DN. Các yếu kém chung về KSNB như đơn vị có thể kể đến như: thiết kế biện pháp phòng ngừa rủi ro hoạt động, không phân tích rủi ro, thiếu thông tin thích hợp, và có vấn đề ủy nhiệm trong tổ chức. Chính vì vậy, việc thiết kế, xây dựng và vận hành hệ thống KSNB hiệu quả là một trong những mục tiêu quan trọng của DN.

Một số khuyến nghị nhằm tăng cường hiệu quả KSNB để đạt HQHĐ cho DN

Nhận thấy tầm ảnh hưởng của KSNB đến HQHĐ của các DN, xin đưa ra một số kiến nghị nhằm tăng cường hiệu quả KSNB:

Thứ nhất, Về môi trường kiểm soát

Con người chính là yếu tố trung tâm, quan trọng nhất trong môi trường kiểm soát. Cần xây dựng một môi trường văn hóa đạo đức cho DN mà trong đó ban quản lý là những người đi đầu thực hiện, thể hiện tính trung thực, giá trị đạo đức để lan tỏa xuống toàn DN. Việc phát triển nguồn nhân lực là vô cùng quan trọng. Có được nguồn nhân lực có trình độ chuyên môn cao, năng động sáng tạo, thích ứng linh hoạt với vị trí công việc và có sự gắn bó lâu dài cùng sự phát triển của tổ chức sẽ tạo ra một lợi thế quan trọng trong hoạt động kinh doanh của DN. Do vậy, cần thiết kế các chính sách tốt để thu hút và phát triển nguồn lực cho DN.

Thứ hai, Về đánh giá rủi ro

Đánh giá rủi ro là một quá trình lặp đi lặp lại để nhận diện rủi ro và các thay đổi của chúng.

Kết quả nghiên cứu cho thấy, đánh giá rủi ro có tác động mạnh và cùng chiều với HQHĐ của DN. Do vậy, các DN cần tăng cường đánh giá và kiểm soát rủi ro. Các DN cần chủ động trong việc nhận diện rủi ro, xây dựng quy trình đánh giá và phân tích các rủi ro đó, từ đó xây dựng các chiến lược để giảm thiểu tác hại của rủi ro đến hoạt động kinh doanh.

Thứ ba, Về hoạt động kiểm soát

Hoạt động kiểm soát là thành phần tác động mạnh đến HQHĐ các DN. Các hoạt động kiểm soát cần được thiết kế phù hợp với từng quy trình và giai đoạn của quá trình hoạt động SXKD của DN. Ngoài ra khi việc phân công nhiệm vụ không được thực hiện thì quản lý sẽ lựa chọn và phát triển các hoạt động kiểm soát thay thế để đảm bảo quá trình kiểm soát được diễn ra liên tục và thường xuyên trong DN.

Thứ tư, Về thông tin và truyền thông

Thông tin và truyền thông cần được thực hiện xuyên suốt theo chiều từ trên xuống và từ dưới lên, giúp cho mọi nhân viên đều nhận được những thông tin cần thiết, hiểu rõ thông điệp từ nhà quản lý cấp cao.

Các DN niêm yết Việt Nam hiện nay đã công bố thông tin BCTC lên hệ thống website, trên hệ thống công bố thông tin của ủy ban Chứng khoán Nhà nước, trên các phương tiện thông tin đại chúng nhằm cung cấp thông tin cho các đối tượng bên ngoài DN, đồng thời cũng tăng độ minh bạch tài chính cho thị trường. Vì vậy, hệ thống thông tin kế toán tại DN cần được đặc biệt quan tâm.Với dữ liệu đầu vào là các sự kiện kinh tế, đầu ra là hệ thống các BCTC và báo cáo quản trị cần tuân thủ đầy đủ các quy định của đơn vị và của Nhà nước, phục vụ cho việc quản lý và ra quyết định của các nhà quản lý và HĐQT.

Thứ năm, Về hoạt động giám sát

Qua giám sát, các khiếm khuyết của hệ thống KSNB cần được báo cáo lên cấp trên và nếu là những vấn đề quan trọng hơn sẽ báo cáo cho ban giám đốc hay hội đồng thành viên. DN cần thiết phải có các chính sách kiểm tra giám sát tài chính, khắc phục kịp thời các thiếu sót của các nhà quản lý.

Việc giám sát thường xuyên được thực hiện đồng thời trong các hoạt động hàng ngày. Phạm vi và mức độ thường xuyên của việc giám sát phụ thuộc chủ yếu vào việc đánh giá rủi ro và sự hữu hiệu của các hoạt động giám sát.

Mục tiêu chính của việc giám sát là nhằm đảm bảo hệ thống KSNB luôn hoạt động hữu hiệu.

Nếu hoạt động giám sát thường xuyên càng hữu hiệu thì giám sát định kỳ sẽ giảm đi. Việc tổ chức giám sát định kỳ hoàn toàn là do xét đoán của người quản lý dựa trên các nhân tố: bản chất và mức độ của các thay đổi và những rủi ro, năng lực và kinh nghiệm của người thực hiện kiểm soát, kết quả của các hoạt động giám sát thường xuyên. Giám sát thường xuyên được thực hiện ngay trong các hoạt động thường ngày và được lặp đi lặp lại, do vậy sẽ hiệu quả hơn so với giám sát định kỳ.

Kết luận:

Tùy vào từng loại hình DN và đặc điểm kinh doanh, các DN có thể vận dụng COSO 2013 một cách linh hoạt và phù hợp với đặc điểm DN nhằm thiết kế, xây dựng và vận hành hệ thống KSNB một cách hiệu quả, hỗ trợ tối đa cho quá trình hoạt động kinh doanh, giúp DN đạt được HQHĐ./.

Tài liệu tham khảo

1. COSO (2013), Internal Control - Integrated Framework, http://www.coso.org

2. Nath & cộng sự (2011), Public Sector Performance Auditing and Accountability: A Fijian Case Study, Doctor Thesis, The University of Waikato.

3. Ngô Trí Tuệ và các công sự (2004), Xây dựng hệ thống KSNB với việc tăng cường quản lý tài chính tại Tổng công ty Bưu chính Viễn thông Việt Nam.

4. Nguyễn Thị Phương Hoa (2011), Đặc điểm hệ thống KSNB trong các tập đoàn kinh tế, Tạp chí quản lý Kinh tế (S43)

5. Nyakundi, D. O., Nyamita, M. O. & Tinega, T. M, 2014. Effect of internal controlsystems on financial performance of small and medium scale businessenterprises in Kisumu City, Kenya. International Journal of Social Sciencesand Entrepreneurship, 1 (11), 719-734

v.v...

Theo Tạp chí Kế toán & Kiểm toán của Hội Kế toán và Kiểm toán Việt Nam – Bài của Ths. Nguyễn Hoàng Phương Thanh * Trường Đại học Đại Nam

Ths. Nguyễn Hoàng Phương Thanh * * Trường Đại học Đại Nam

Xem thêm

Đối tác

Quảng cáo

![]()

![]()

![]()

![]()

© 2018 Bản quyền của Hội Kế Toán Thành phố Hồ Chí Minh