- Các nhân tố ảnh hưởng tới tổ chức công tác kế toán tại các doanh nghiệp ngành xây dựng trên địa bàn thành phố Biên Hoà - tỉnh Đồng Nai

- Kế toán, công cụ hỗ trợ định giá nguồn nhân lực

- Các nhân tố ảnh hưởng đến gian lận kế toán các doanh nghiệp niêm yết trong lĩnh vực tài chính trên địa bàn Thành phố Hồ Chí Minh

- Nâng cao năng suất trong khu vực kinh tế tư nhân tại Việt Nam

- Tổng quan nghiên cứu về các yếu tố ảnh hưởng đến giá phí kiểm toán và mối quan hệ với chất lượng dịch vụ kiểm toán

Sự hình thành và phát triển của báo cáo phát triển bền vững trên thế giới

{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 214, Tháng 7/2021 của TS. Trịnh Quý Trọng – Viện Kế toán, Kiểm toán – Trường Đại học Kinh tế Quốc dân}

Nghiên cứu này sẽ giúp giải thích rõ hơn ý nghĩa của báo cáo phát triển bền vững cũng như quá trình phát triển và hình thành của báo cáo phi tài chính. Bên cạnh đó, nghiên cứu cũng giúp cho người đọc hiểu được tại sao các công ty tham gia vào việc thực hiện báo cáo phát triển bền vững và việc áp dụng loại báo cáo này tại các nước trên thế giới hiện nay.

Báo cáo phát triển bền vững và quá trình phát triển của báo cáo phi tài chính

Cụm từ “phát triển bền vững” được nhắc đến chính thức lần đầu tiên trong Báo cáo Brundtland năm 1987 của Liên hợp quốc. Theo đó, phát triển bền vững được định nghĩa là “sự phát triển đáp ứng được nhu cầu của hiện tại mà không ảnh hưởng đến khả năng thế hệ tương lai đáp ứng nhu cầu của chính họ”.

Có rất nhiều khía cạnh của phát triển bền vững nhưng thường được nhắc đến nhiều nhất là ba yếu tố: kinh tế bền vững, xã hội bền vững và môi trường bền vững. Báo cáo phát triển bền vững ra đời là sự bổ sung cho các báo cáo tài chính truyền thống trên các khía cạnh thông tin về chính sách và thực hành các vấn đề liên quan đến xã hội và môi trường của doanh nghiệp (DN). Hiện nay, đa số các công ty đại chúng lớn trên thế giới đều thực hiện một dạng nào đó của báo cáo phát triển bền vững. Thông thường, những công ty này sẽ công bố một báo cáo phát triển bền vững riêng biệt song song với báo cáo thường niên của công ty. Năm 2020, 90% các công ty trong danh sách S&P 500 (Mỹ) đã công bố báo cáo phát triển bền vững riêng biệt. Một dạng khác để các công ty truyền đạt các thông tin về phát triển bền vững là thông qua các báo cáo tích hợp, trong đó thông tin về chính sách và hoạt động xã hội, môi trường của DN được đưa chung vào trong báo cáo thường niên.

Báo cáo phát triển bền vững xuất hiện từ cuối những năm 1990, gắn liền với sự ra đời của sáng kiến báo cáo toàn cầu (Global Reporting Initiative, gọi tắt là GRI), một tổ chức tiêu chuẩn độc lập quốc tế giúp các DN, chính phủ và các tổ chức khác hiểu và truyền đạt tác động của họ đối với các vấn đề về phát triển bền vững như biến đổi khí hậu, nhân quyền và tham nhũng. Tuy nhiên, sự hình thành của báo cáo phát triển bền vững nằm trong một quá trình phát triển lâu dài hơn của các báo cáo phi tài chính (non-financial reporting). Từ những năm 1970, tại các nước Âu – Mỹ đã xuất hiện các báo cáo xã hội bổ sung thông tin cho các báo cáo tài chính truyền thống. Những báo cáo này thể hiện các thông tin về trách nhiệm xã hội của DN. Đến những năm 1980, mối quan tâm về các yếu tố phi tài chính của DN chuyển dịch sang các vấn đề liên quan đến môi trường như là lượng khí thải hay xử lý rác thải của DN. Trong giai đoạn này, các báo cáo môi trường xuất hiện thay thế cho báo cáo xã hội. Đến cuối những năm 1990, những người nghiên cứu và thực hành báo cáo DN bắt đầu xem xét các yếu tố tác động đến xã hội và môi trường một cách đồng thời và công bố các thông tin này trong một báo cáo chung song song với các báo cáo tài chính truyền thống, từ đó hình thành báo cáo phát triển bền vững như chúng ta biết hiện nay.

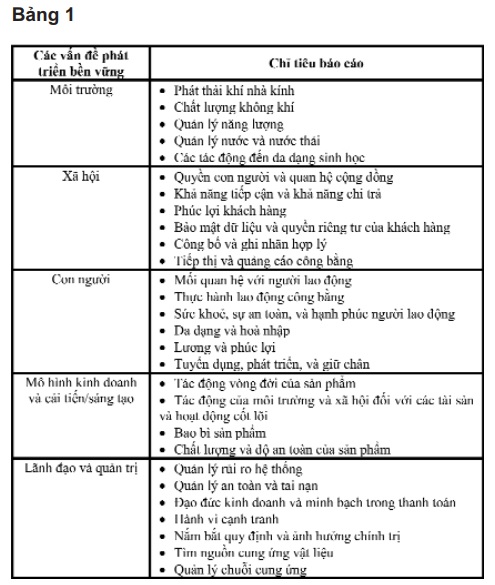

Vậy những thông tin nào có thể tìm thấy trong báo cáo phát triển bền vững? Bảng 1 trình bày và phân loại các chủ đề người đọc có thể tìm thấy trên báo cáo phát triển bền vững. Nhìn vào Bảng 1, chúng ta có thể thấy rất nhiều các chủ đề được đề cập đến trong báo cáo phát triển bền vững như khí thải nhà kính, lao động trẻ em, bình đẳng giới và phân biệt chủng tộc, phúc lợi động vật, độ an toàn của sản phẩm,… Khác với báo cáo tài chính truyền thống chủ yếu chỉ cung cấp các thông tin tài chính phục vụ cho nhà đầu tư, các chủ đề trong báo cáo phát triển bền vững có phạm vi rộng hơn nhiều và có tầm quan trọng đối với nhiều bên liên quan của DN như nhà đầu tư, chủ nợ, nhân viên, khách hàng, Chính phủ, và cộng đồng.

Vậy những thông tin nào có thể tìm thấy trong báo cáo phát triển bền vững? Bảng 1 trình bày và phân loại các chủ đề người đọc có thể tìm thấy trên báo cáo phát triển bền vững. Nhìn vào Bảng 1, chúng ta có thể thấy rất nhiều các chủ đề được đề cập đến trong báo cáo phát triển bền vững như khí thải nhà kính, lao động trẻ em, bình đẳng giới và phân biệt chủng tộc, phúc lợi động vật, độ an toàn của sản phẩm,… Khác với báo cáo tài chính truyền thống chủ yếu chỉ cung cấp các thông tin tài chính phục vụ cho nhà đầu tư, các chủ đề trong báo cáo phát triển bền vững có phạm vi rộng hơn nhiều và có tầm quan trọng đối với nhiều bên liên quan của DN như nhà đầu tư, chủ nợ, nhân viên, khách hàng, Chính phủ, và cộng đồng.

Ngoài phạm vi rộng lớn các lĩnh vực được đề cập đến trong báo cáo phát triển bền vững, tính không nhất quán trong cấu trúc và thuật ngữ sử dụng trong báo cáo cũng là các khó khăn cho người lần đầu tiếp xúc với loại báo cáo này. Nguyên nhân của vấn đề này là do báo cáo phát triển bền vững hiện nay, chủ yếu vẫn dựa trên nguyên tắc tự nguyện và chưa được quy định bắt buộc bởi hệ thống kế toán của các quốc gia. Ngay tên gọi của báo cáo phát triển bền vững cũng có sự không nhất quán.

“Báo cáo phát triển bền vững” là tên gọi phổ biến nhất cho loại báo cáo này bên ngoài Mỹ. Các công ty tại Mỹ thường nhắc đến báo cáo này như là báo cáo trách nhiệm xã hội. Trong giai đoạn những năm 1990, báo cáo này lại thường được biết đến như là báo cáo ba dòng cuối (triple-bottom-line report, gọi tắt là TBL), hàm ý nhắc đến ba yếu tố được quan tâm trong các báo này bao gồm kinh tế, xã hội, và môi trường.

Báo cáo ESG (Environment – môi trường, Social – xã hội, Governance – quản trị) cũng là một tên gọi thường được nhắc đến của loại báo cáo này, hàm ý về mối quan hệ chặt chẽ giữa trách nhiệm xã hội và cách thức một tổ chức được quản lý.

Tại sao các công ty tham gia vào báo cáo phát triển bền vững?

Báo cáo phát triển bền vững đã trải qua một sự tăng trưởng bùng nổ trong những năm đầu của thiên niên kỷ. Theo số liệu của GRI, nếu như năm 2000 mới chỉ có dưới 100 công ty công bố báo cáo phát triển bền vững dựa trên nền tảng của GRI thì đến năm 2010, con số này đã là hơn 2.000 công ty. Một số lý thuyết đã được đưa ra để giải thích cho sự phát triển nhanh chóng của báo cáo phát triển bền vững, trong đó lý thuyết các bên liên quan (stakeholder theory) và lý thuyết hợp pháp (legitimacy theory) là những lý thuyết được biết đến nhiều nhất.

Lý thuyết các bên liên quan được Freeman phát triển ban đầu vào năm 1984, trong đó ông định nghĩa các bên liên quan là “bất kỳ nhóm hoặc cá nhân nào có thể ảnh hưởng hoặc bị ảnh hưởng bởi việc đạt được các mục tiêu của tổ chức”. Khái niệm đó đã mở rộng tầm nhìn của ban giám đốc DN về vai trò và trách nhiệm của họ. Theo đó, lý thuyết các bên liên quan cho rằng, nhiệm vụ của ban giám đốc không nên chỉ tập trung vào lợi ích của các cổ đông mà phải bao gồm lợi ích của tất cả các bên liên quan với DN hay tổ chức đó.

Xét về khía cạnh báo cáo phát triển bền vững, lý thuyết các bên liên quan cho rằng, DN tạo ra các báo cáo về xã hội và môi trường là để đáp ứng lại yêu cầu của các bên liên quan đối với các thông tin này. Ban giám đốc trả lời lại các áp lực công khai của các bên liên quan, bằng cách tự nguyện công bố các thông tin về xã hội và môi trường. Ở đây, cần lưu ý rằng, lý thuyết các bên liên quan nhấn mạnh đến vai trò và yêu cầu của tất cả các nhóm và cá nhân liên quan đến tổ chức (stakeholder) chứ không chỉ quan tâm riêng đến các đòi hỏi từ phía cổ đông (shareholder) – đối tượng thường được đánh giá là bên liên quan quan trọng nhất của công ty. Một vấn đề chính của lý thuyết này là nó không lý giải được tại sao các công ty từ những ngành tương tự nhau, hoạt động trên cùng một phạm vi lãnh thổ địa lý lại cung cấp các báo cáo về xã hội và môi trường ở các mức độ khác nhau (trong khi áp lực từ các bên liên quan đối với thông tin này là tương tự nhau).

Lý thuyết hợp pháp được phát triển đầu tiên bởi Dowling và Pfeffer (1975). Lý thuyết này nêu ra rằng, các tổ chức phải hành động phù hợp với các giá trị và chuẩn mực của xã hội. Theo đó, tính hợp pháp là “một điều kiện hoặc một trạng thái tồn tại mà hệ thống giá trị của một thực thể phù hợp với hệ thống giá trị của hệ thống xã hội lớn hơn mà thực thể là một bộ phận trong đó” (Lindblom, 1994). Theo lý thuyết hợp pháp, báo cáo phát triển bền vững là một công cụ hỗ trợ các công ty trong việc đối phó với các áp lực chính trị, kinh tế, và xã hội. Các công ty hành xử theo cách được coi là phù hợp với các mục tiêu nhận thức của xã hội, để hợp pháp hoá hoạt động của họ. Các mục tiêu nhận thức của xã hội lại được đại diện bởi các nhóm lợi ích khác nhau. Ví dụ, nếu nhóm lợi ích công cộng về môi trường lớn lên và ngày càng quan tâm đến tác động xã hội và môi trường của công ty, có khả năng rằng nhóm quản lý cấp cao của công ty sẽ bị yêu cầu giải trình cho các hoạt động đó. Nghiên cứu của Patten năm 1992, đã chỉ ra rằng, sau vụ tràn dầu Valdez của Exxon năm 1989, các công ty xăng dầu đã công bố nhiều thông tin liên quan đến trách nhiệm xã hội hơn trong báo cáo thường niên của họ do lo ngại về tính hợp pháp của công ty.

Mặc dù báo cáo phát triển bền vững nhắm đến tất cả các bên liên quan của DN, nhóm đối tượng sử dụng chính của báo cáo tài chính truyền thống, nhà đầu tư hay cổ đông, cũng đang ngày càng dành nhiều mối quan tâm hơn cho báo cáo này. Để phân biệt rõ hơn, các nhà đầu tư hiện nay thường được phân vào hai nhóm: nhóm nhà đầu tư truyền thống, những người tập trung vào lợi nhuận, hiệu suất cổ phiếu của công ty, và những nhà đầu tư có trách nhiệm xã hội (social responsible investors – SRIs), những người coi hoạt động xã hội và môi trường của DN là một yếu tố quan trọng, trong việc ra quyết định đầu tư. Không có một ranh giới rõ ràng trong việc phân biệt hai nhóm nhà đầu tư này, và việc phân biệt này cũng không có nghĩa coi các nhà đầu tư truyền thống là những người “không có trách nhiệm xã hội”. Thay vào đó, nên coi SRIs là các nhà đầu tư đặt trọng số lớn hơn vào các vấn đề xã hội và môi trường trong việc ra quyết định đầu tư. Đôi khi, các nhà đầu tư này có thể chấp nhận các khoản đầu tư dài hạn có lợi tức thấp hơn để đổi lại các hiệu suất vượt trội trong lĩnh vực xã hội và/hoặc môi trường mà họ quan tâm.

Hệ thống chuẩn mực của báo cáo phát triển bền vững

Cũng giống như hệ thống báo cáo tài chính được xây dựng xung quanh các nguyên tắc kế toán chung được chấp nhận rộng rãi (GAAP), sự mở rộng của báo cáo phát triển bền vững đã được tạo điều kiện thuận lợi bởi sự phát triển của các hệ thống chuẩn mực cho loại báo cáo này. Cho đến thời điểm hiện tại, hệ thống chuẩn mực được phát triển bởi GRI vẫn là hệ thống chuẩn mực được sử dụng rộng rãi nhất. Theo khảo sát năm 2020, của KPMG về báo cáo phát triển bền vững, 96% trong số 250 công ty lớn nhất toàn cầu (Fortune Global 250) phát hành báo cáo phát triển bền vững và khoảng ba phần tư trong số đó sử dụng hệ thống chuẩn mực của GRI trong báo cáo của họ. Nhiều công ty khác tuy không sử dụng hệ thống chuẩn mực của GRI nhưng cũng vay mượn một số yếu tố nhất định trong hệ thống chuẩn mực này.

Quá trình phát triển của hệ thống chuẩn mực GRI bắt đầu từ cuối những năm 1990, với khung tiêu chí được phát triển thông qua một quá trình tìm kiếm sự đồng thuận với sự tham gia từ nhiều bên bao gồm các tổ chức kinh doanh, tổ chức dân sự, người lao động, và các tổ chức nghề nghiệp từ khắp nơi trên thế giới. Bộ khung GRI được công bố lần đầu năm 2000, dưới dạng một bộ hướng dẫn và đã được trải qua nhiều lần cập nhật, nâng cấp, sửa đổi. Phiên bản gần đây nhất của bộ hướng dẫn này là G4 được phát hành năm 2013. Đến năm 2018, GRI đã đưa ra bộ Chuẩn mực báo cáo phát triển bền vững GRI (GRI Sustainability Reporting Standards) dựa trên bộ hướng dẫn G4. Cùng với đó, tổ chức này cũng thành lập Hội đồng Chuẩn mực báo cáo phát triển bền vững quốc tế. Sự chuyển đổi từ bộ hướng dẫn lên thành chuẩn mực và đặt việc thiết lập hệ thống chuẩn mực dưới sự quản lý của một hội đồng quốc tế là các mốc quan trọng, trong quá trình phát triển của báo cáo phát triển bền vững.

Chuẩn mực báo cáo phát triển bền vững GRI

Bộ chuẩn mực GRI được sắp xếp thành bốn nhóm lớn: tổng quát, kinh tế, môi trường và xã hội. Các chuẩn mực tổng quát, từ số 101 đến số 103, cung cấp cho người đọc thông tin tổng quan về các chính sách báo cáo của tổ chức/DN. Ví dụ, chuẩn mực 101 đề cập đến các vấn đề cơ bản của báo cáo như độ tin cậy, tính kịp thời, và khả năng so sánh. Các chuẩn mực kinh tế, từ số 201 đến số 207, cung cấp các dữ liệu kinh tế cơ bản nhưng đồng thời cũng đề cập nhắm đến giải quyết các vấn đề đạo đức về tham nhũng, các hành vi phản cạnh tranh. Các chuẩn mực môi trường, từ số 301 đến 308, đề cập đến các vấn đề như là tiêu thụ năng lượng và nước, đa dạng sinh học, và sự phát thải các chất ô nhiễm. Các chuẩn mực xã hội, từ số 401 đến số 419, đề cập đến nhiều vấn đề như là điều kiện lao động, quyền con người, trách nhiệm với sản phẩm… Mỗi chuẩn mực trong số này lại yêu cầu một nhóm các chỉ tiêu cần được báo cáo.

Nhiều chỉ tiêu báo cáo trong bộ chuẩn mực GRI là định lượng. Ví dụ, chỉ tiêu thứ sáu trong chuẩn mực GRI 305 – Khí thải yêu cầu các công ty báo cáo khối lượng phát thải làm suy giảm tầng ozon theo trọng lượng. Những chỉ tiêu khác mang tính định tính hơn. Chẳng hạn như chỉ tiêu 405-1, yêu cầu các công ty xác định các hoạt động hay nhà cung cấp tiềm ẩn nguy cơ sử dụng lao động trẻ em. Những người sử dụng đã quen thuộc với sự định lượng chính xác trong các báo cáo tài chính truyền thống cần phải làm quen với tính định tính trong báo cáo phát triển bền vững. Rất nhiều vấn đề quan trọng về xã hội và môi trường mà xã hội đang phải đối mặt sẽ được miêu tả tốt nhất, bằng các thang đo kết hợp giữa định tính và định lượng. Ví dụ, các vấn đề liên quan đến tái chế và khí thải sẽ phù hợp hơn với các thang đo định định lượng chính xác, trong khi đó những vấn đề liên quan đến đa dạng sinh học và quyền con người sẽ phù hợp hơn với các miêu tả định tính. Tuy nhiên, tầm quan trọng của một vấn đề sẽ không bị ảnh hưởng bởi việc vấn đề đó được báo cáo bằng các chỉ tiêu định tính hay hay các chỉ tiêu định lượng.

Các khung báo cáo phát triển bền vững khác

Ngoài GRI, rất nhiều các khung báo cáo phát triển bền vững, hay các báo cáo tương đương, cũng đã được phát triển trong suốt 20 năm qua. Một số đi theo bộ khung của GRI và mở rộng thêm với một bộ thước đo toàn diện mà dựa vào đó hiệu suất của các hoạt động phát triển bền vững có thể được đo đạc. Một số khác nhắm đến các vấn đề cụ thể, chẳng hạn như biến đổi khí hậu hay tiêu chuẩn lao động. Dưới đây miêu tả ngắn gọn về một số khung báo cáo phát triển bền vững khác ngoài GRI được biết tới nhiều nhất.

Hội đồng Chuẩn mực Kế toán phát triển bền vững (Sustainability Accounting Standards Board – SASB) là một tổ chức phi chính phủ của Mỹ, đã phát triển một hệ thống báo cáo phát triển bền vững toàn diện được thiết kế để đáp ứng nhu cầu thông tin ngày càng mở rộng của các nhà đầu tư, cũng như để đáp ứng lại các yêu cầu ngày càng tăng của Uỷ ban Chứng khoán Mỹ.

Dự án báo cáo khí thải Carbon (Carbon Disclosure Project – CDP) là một hệ thống báo cáo khí thải carbon tự nguyện, được thiết lập bởi một nhóm các nhà đầu tư tổ chức lớn. Năm 2015, có 827 nhà đầu tư tổ chức với số quỹ quản lý hơn 100.000 tỷ USD, đã ký tham gia vào dự án. CDP làm việc với hơn 6.000 công ty khắp nơi trên thế giới, để phát triển và thúc đẩy việc báo cáo khí thải nhà kính. Gần đây, CDP đã vận dụng chuyên môn trong lĩnh vực đo lường và báo cáo của họ để mở rộng phạm vi khung báo cáo sang các vấn đề liên quan đến phát triển bền vững khác như nước, chuỗi cung ứng và rừng.

Chuẩn mực liên quan đến phát triển bền vững phát hành bởi Tổ chức Tiêu chuẩn quốc tế (International Standards Organization – ISO). ISO đã phát triển nhiều tiêu chuẩn khác nhau liên quan đến phát triển bền vững. ISO 26000 liên quan một cách rõ ràng với trách nhiệm xã hội và thường được sử dụng cùng với báo cáo GRI. Ngoài ra, rất nhiều các tiêu chuẩn ISO khác nhắm đến các mục tiêu phát triển bền vững như là quản lý môi trường (ISO 14001); chất lượng thiết bị y tế (ISO 13485); sức khoẻ và an toàn nghề nghiệp (ISO 45001); và hệ thống quản lý chống hối lộ (ISO 37001).

Đánh giá tính bền vững của DN của RobecoSAM (Corporate Sustainability Management – CSA) là một cuộc khảo sát hàng năm, đối với hơn 3.400 DN toàn cầu. Cuộc khảo sát này sử dụng 80 đến 120 bộ câu hỏi cụ thể theo từng ngành liên quan đến các vấn đề về kinh tế, môi trường, và xã hội. Khảo sát RobecoSAM được thiết kế, để chấm điểm hiệu quả hoạt động của công ty dưới góc nhìn đầu tư có trách nhiệm xã hội và đây là công cụ xếp hạng chính được sử dụng để xây dựng bộ chỉ số bền vững Dow Jones (Dow Jones Sustainability Indices).

Báo cáo phát triển bền vững: bắt buộc hay không bắt buộc?

Báo cáo phát triển bền vững vẫn được nhắc đến chủ yếu như là một hệ thống báo cáo tự nguyện. Không giống như hệ thống báo cáo tài chính được dựa trên các quy định pháp lý đi kèm cùng các biện pháp trừng phạt, nền tảng tự nguyện của hệ thống báo cáo phát triển bền vững được dựa trên niềm tin phát triển giữa bên báo cáo và các bên liên quan sử dụng báo cáo mà hệ thống cung cấp. Trong nền tảng tự nguyện này, các công ty sẽ có thể lựa chọn hệ thống chuẩn mực họ sẽ sử dụng, mức độ họ sẽ tuân thủ theo hệ thống chuẩn mực đó, định dạng của báo cáo họ sẽ thực hiện và có thuê bên thứ ba để xác minh các thông tin mà họ công bố trong báo cáo này hay không.

Tuy nhiên, trong khoảng mười năm trở lại đây, một số Chính phủ, các tổ chức xuyên quốc gia, các sàn chứng khoán đã yêu cầu bắt buộc đối báo cáo đối với một số thông tin phát triển bền vững quan trọng, đưa hệ thống báo cáo phát triển bền vững tiến gần hơn với hệ thống báo cáo tài chính truyền thống xét về mặt hình thức và tính đồng nhất.

Các quy định về báo cáo phát triển bền vững tại Mỹ

Luật pháp Mỹ đặt ra nhiều yêu cầu báo cáo cụ thể, liên quan đến các vấn đề được đề cập đến trong báo cáo phát triển bền vững. Những điều khoản này thường được thấy trong các văn bản luật ban hành, để điều chỉnh các hoạt động kinh doanh trong một ngành nghề cụ thể. Việc công bố các thông tin này có thể được thực hiện, thông qua một cơ quan Chính phủ. Sau khi dữ liệu về các vấn đề này được thu thập bởi một cơ quan chính phủ nào đó, chúng sẽ được xuất bản hoặc công bố công khai. Ví dụ như Luật An toàn về khai khoáng của Mỹ yêu cầu các công ty trong ngành thống kê chi tiết về an toàn khai khoáng và nộp thông tin cho Cơ quan quản lý y tế và an toàn khai mỏ (MSHA). Những thông tin này, sau đó được đăng tải trên website của MSHA. Một số điều luật khác lại yêu cầu các công ty tự công bố các thông tin liên quan đến phát triển bền vững. Một ví dụ là, quy định do Bộ Quốc phòng Hoa Kỳ và Tổng Cục Quản lý dịch vụ yêu cầu các nhà thầu liên bang báo cáo công khai lượng khí thải nhà kính của họ.

Uỷ ban Chứng khoán Mỹ (SEC) vào tháng 2/2010, cũng đã ban hành Hướng dẫn số 33-9106 về báo cáo liên quan đến biến đổi khí hậu, văn bản được cho là đã có ảnh hưởng mở rộng các yêu cầu về báo cáo phát triển bền vững. Mặc dù đây là văn bản hướng dẫn và không thay đổi các luật đã có về công bố thông tin nhưng văn bản này đã thay đổi cách giải thích các luật hiện tại, qua đó có những tác động về mặt thực tiễn đối với yêu cầu báo cáo thông tin liên quan đến biến đổi khí hậu của nhiều công ty.

Các quy định về báo cáo phát triển bền vững tại châu Âu

Văn bản pháp lý cao nhất được EU ban hành có liên quan đến báo cáo phát triển bền vững là Chỉ thị 2014/95/EU, theo đó liên minh châu Âu yêu cầu các quốc gia thành viên bắt buộc các công ty lớn, thường là 500 nhân viên trở lên, phải phát hành báo cáo phát triển bền vững. Theo chỉ thị này, các khuôn khổ báo cáo hay chuẩn mực được chấp nhận cho việc phát hành báo cáo phát triển bền vững bao gồm Chuẩn mực GRI, hướng dẫn của OECD cho các DN đa quốc gia và ISO 26000 của Tổ chức Tiêu chuẩn quốc tế.

Chỉ thị 2014/95/EU được thực hiện thông qua luật pháp của các quốc gia thành viên, vì vậy có sự sai khác nhỏ trong quy định phát hành báo cáo phát triển bền vững ở mỗi quốc gia. Ví dụ, Pháp định nghĩa các công ty lớn là các công ty có từ 500 thành viên trở lên và có doanh thu hàng năm tối thiểu là 40 triệu euro. Các công ty này phải phát hành báo cáo phát triển bền vững trong vòng 8 tháng, sau khi kết thúc năm tài chính và không có một khung hình phạt cụ thể nào khi các công ty này không tuân thủ quy định về việc phát hành báo cáo. Trong khi đó ở Đức, định nghĩa về công ty lớn giống với ở Pháp, tuy nhiên theo quy định, các công ty này chỉ có bốn tháng để phát hành báo cáo phát triển bền vững sau khi năm tài chính kết thúc và Chính phủ có thể thực hiện các hình phạt tài chính đáng kể, nếu các công ty này không tuân thủ quy định về phát hành báo cáo.

Các quy định về báo cáo phát triển bền vững tại Hồng Kông

Năm 2015, Sở Giao dịch Chứng khoán Hồng Kông (HKEX) ban hành một bộ quy tắc toàn diện về báo cáo phát triển bền vững. Những quy tắc này có hiệu lực, bắt đầu từ năm 2016. Bộ quy tắc liệt kê các chỉ tiêu hiệu suất (KPIs) liên quan đến phát triển bền vững và yêu cầu các công ty phải báo cáo các chỉ tiêu này, hoặc giải thích tại sao họ không báo cáo. Với cách làm này, HKEX đã đưa việc báo cáo các chỉ tiêu phát triển bền vững trở thành bắt buộc, đồng thời cũng để một khung linh động cho các công ty không báo cáo nếu họ có thể trình bày vì sao họ không muốn tiết lộ các thông tin về một số KPIs nhất định.

————————–

Tài liệu tham khảo

C. K. Lindblom, “The Implications of Organisational Legitimacy for Corporate Social Performance and Disclosure.” Paper presented at the Critical Perspectives on Accounting Conference, New York, 1994.

D. Patten, “Intra-industry Environment Disclosures in Response to the Alaskan Oil Spill: A Note on Legitimacy Theory,” Accounting, Organizations and Society 15, no. 5 (1992), pp. 471–75.

Doupnik, T. et al. (2020) ‘International Sustainability Reporting’, in International Accounting. 5th edn. Mc Graw Hilll, pp. 481–508.

Dowling, J. and Pfeffer, J. (1975), “Organisational legitimacy: social values and organizational behaviour”, Pacific Sociological Review, Vol. 18 No. 1, pp. 122-36.

Freeman, R.E., 1984. Strategic Management: A Stakeholder Approach. Pitman, Boston.

![]()

![]()

![]()

![]()

© 2018 Bản quyền của Hội Kế Toán Thành phố Hồ Chí Minh